水龍頭裝好了,該怎麼「開」?

在 [保險金信託系列-觀念篇] 中,我們談到了一個核心觀念:「保險是水庫,信託是水龍頭」。唯有裝上水龍頭(信託),才能避免理賠金像洪水一樣沖毀孩子的價值觀。

但裝好了水龍頭之後,很多父母接著問我:

「Michael,那這水龍頭的水流該怎麼調?開太大怕孩子揮霍,關太緊又怕孩子覺得我不信任他?」

這是一個非常真實且柔軟的問題。

試想一下,當孩子還小的時候,您會教他:「零用錢要存一半、考試進步有獎勵、做錯事要負責。」這就是您對金錢的價值觀。

但當我們不在了,誰來繼續執行這份教導?

它就像一套設定好的「導航系統」(也就是精準控制水龍頭的晶片),在您無法親自陪伴的未來,繼續依照您的智慧,指引孩子如何正確地使用這筆財富,避免他們在人生的道路上迷航。

信託不只是給錢,更是給「方向」

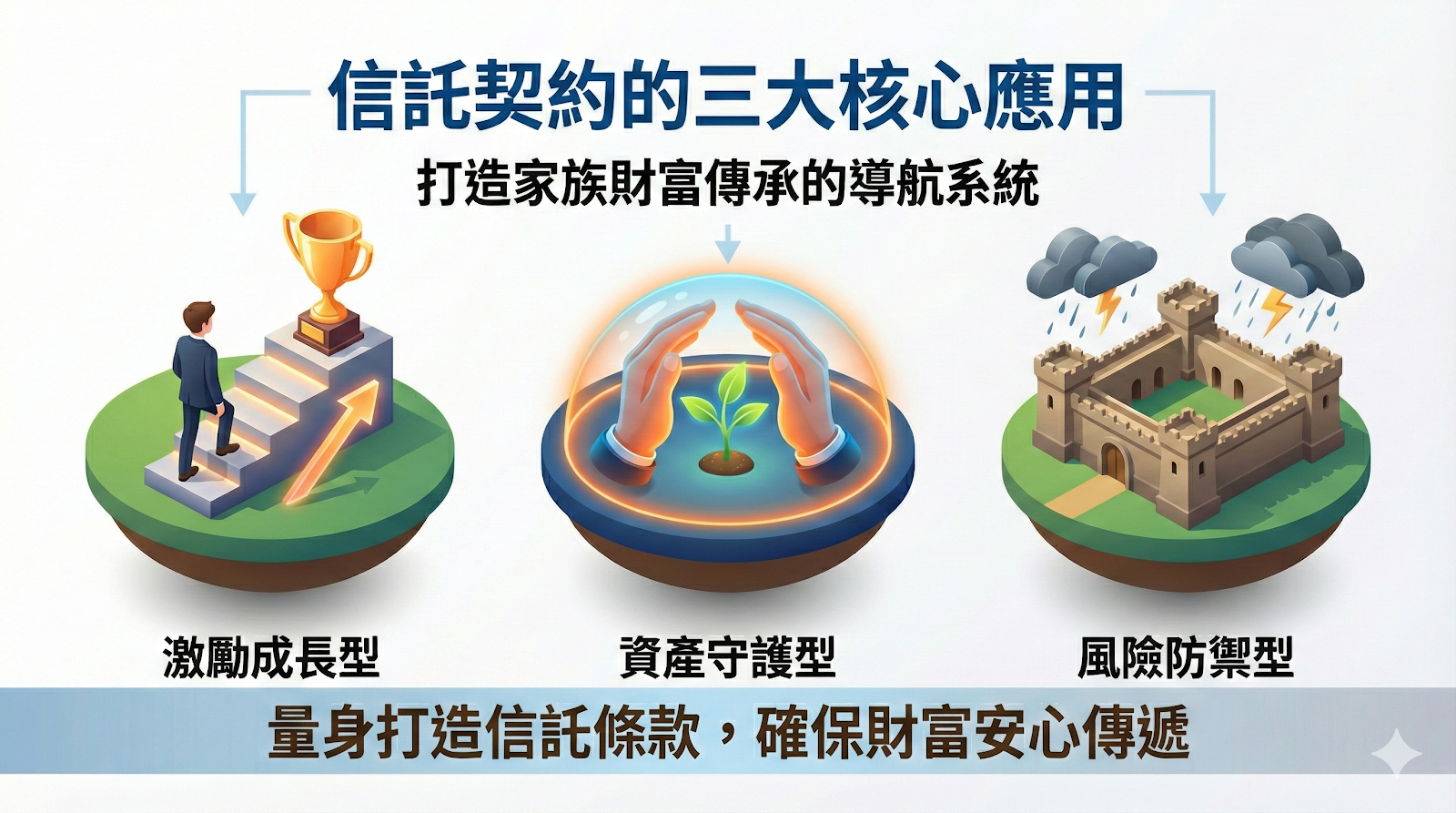

傳統的贈與,往往是「給了就沒了」。錢到了孩子名下,怎麼花是他的自由。但透過信託契約的「客製化條款」,我們可以把財富變成一種工具,用來達成不同的傳承目的。

以下是我們在實務上,最常協助高資產家庭設計的三種「信託場景」:

場景一:【激勵型信託】把財富變成「胡蘿蔔」

很多第一代企業主擔心:「留太多錢,孩子就不奮鬥了。」這時,我們可以把信託設計成「獎學金」或「創業基金」。

契約設計思路:

- 求學獎勵: 考上國內外頂尖名校(如常春藤盟校),額外發放 100-300 萬留學津貼。

- 創業支持: 孩子若有創業計畫,需向信託監察人(可能由您信任的老臣或顧問擔任)提交計畫書。審核通過後,分階段撥款創業金,而非一次給予。

- 相對提撥: 孩子自己工作存下 100 萬,信託就相對提撥 100 萬給他,鼓勵儲蓄習慣。

場景二:【守護型信託】打造堅不可摧的「防護網」

對於缺乏理財能力或自理能力的子女,給現金是最危險的。我們曾看過親戚以「幫忙照顧」為名,幾年內把身障子女的遺產搬空的案例。

契約設計思路:

- 實支實付: 信託財產不直接交給子女,而是由銀行直接匯款給「安養機構」、「醫院」或支付「看護費用」。

- 專款專用: 設定每月生活費上限,防止被有心人士一次性詐騙或挪用。

- 緊急預備金: 若發生重大傷病,憑醫院診斷證明,可額外申請大額醫療費。

場景三:【防禦型信託】現代婚姻的「防火牆」

這是一個比較現實,但不得不防的議題。現代離婚率高,您辛苦打拚的資產傳給女兒,萬一她離婚了,這筆錢會不會被女婿分走?

契約設計思路:

- 財產獨立性: 透過信託架構,將這筆資產鎖定在信託專戶內。在法律上,這筆財產的所有權屬於「受託人(銀行)」,而非子女個人的責任財產。

- 本金不分配: 設定信託期間僅分配「孳息(利息或股利)」給子女當生活費,「本金」始終保留在信託內。

如何開始設計您的信託?重點是「意願」

很多客戶一聽到「契約條款」就頭痛,覺得是不是要懂很多法律?

其實,您不需要懂條文,那是律師和我們顧問的工作。您只需要釐清您的「意願」。

在預約諮詢前,您可以先思考這三個問題:

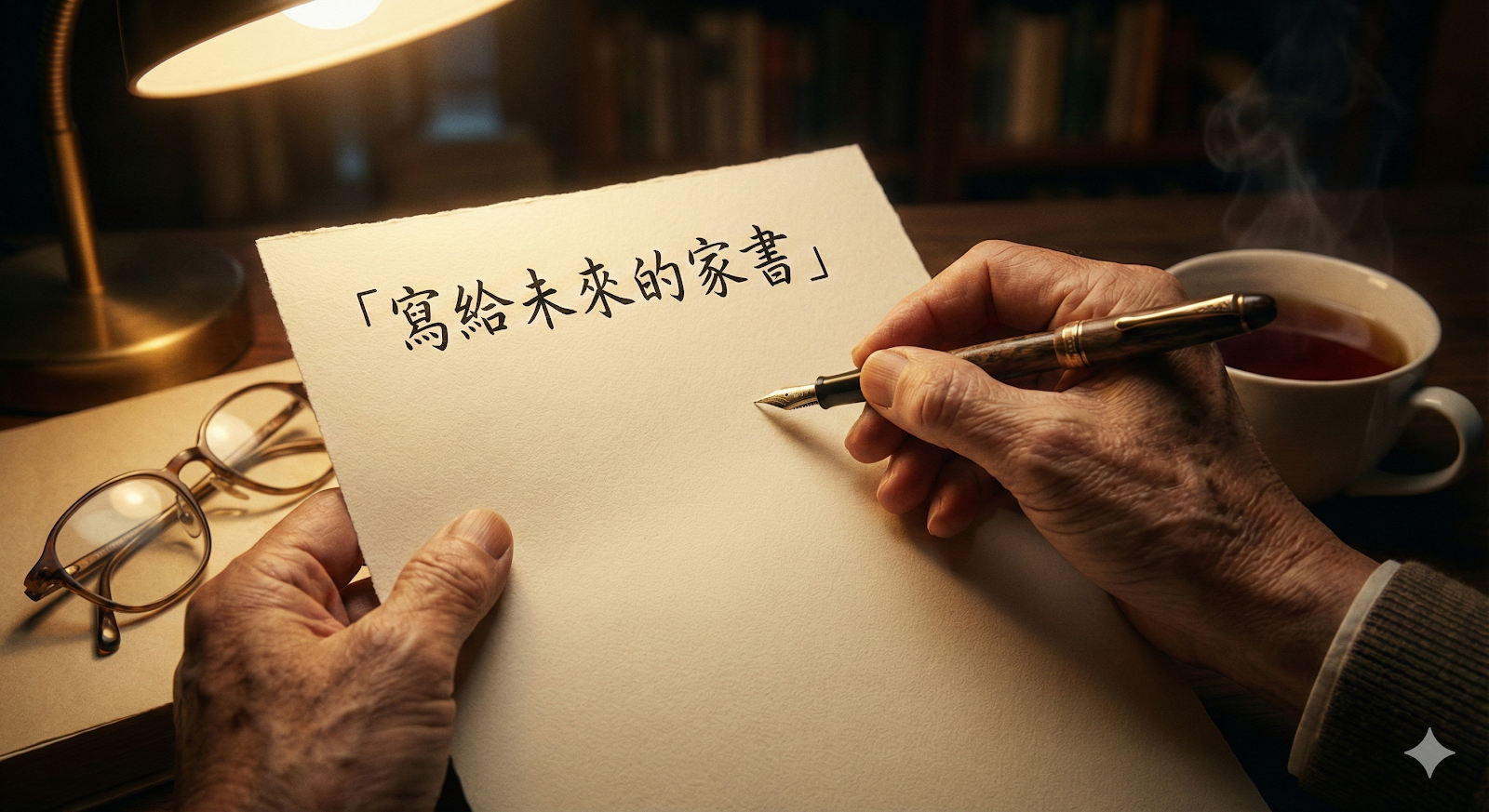

結語:一份好的信託契約,就是一封寫給未來的家書

我常跟客戶說,不要把信託看成一份冷冰冰的法律文件。

「孩子,爸爸媽媽希望你努力上進(激勵型)、

希望你一生安穩(守護型)、

希望你懂得保護自己(防禦型)。」

把愛設定條件,不是限制,而是最深情的祝福。

🎁 預約顧問諮詢

從「觀念」到「實戰」,您現在已經掌握了信託的核心邏輯。

每一個家庭的情況都是獨一無二的。您適合哪一種信託模式?條款細節該如何拿捏才不會太嚴苛?

歡迎加入我的 LINE 官方帳號,預約 15 分鐘的「信託架構初探」諮詢。我們將協助您將心中對家人的愛,轉化為具體可執行的文字。

👉 點擊下方按鈕預約:

加入 LINE OA 預約諮詢